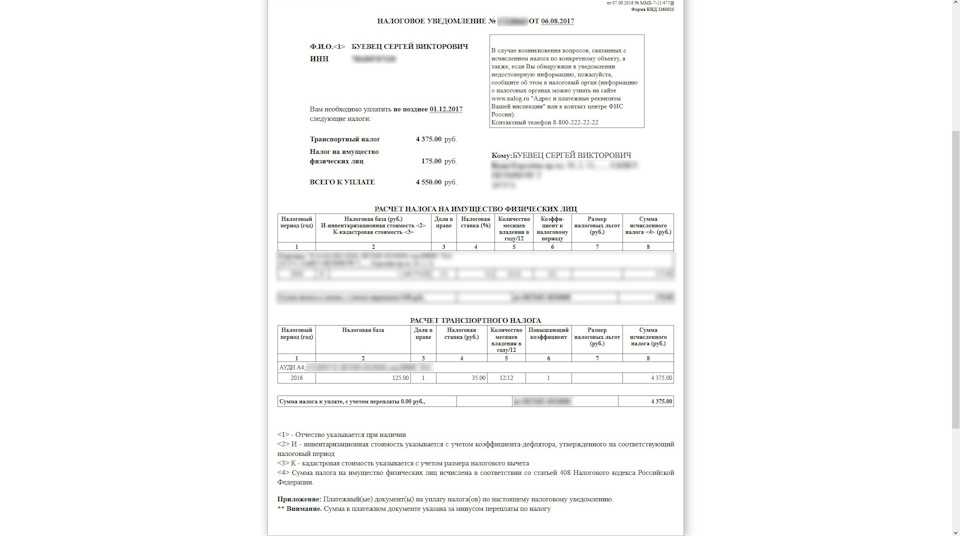

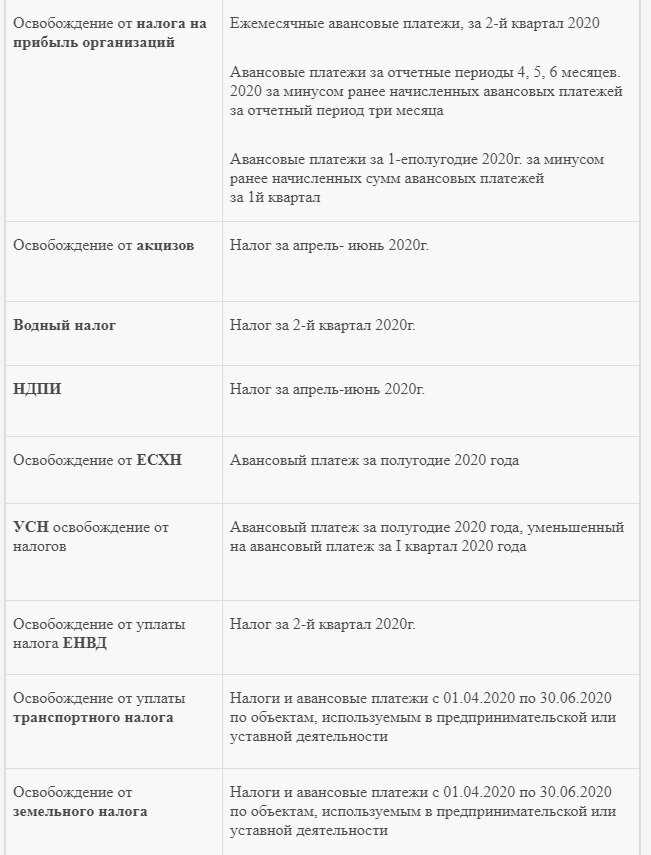

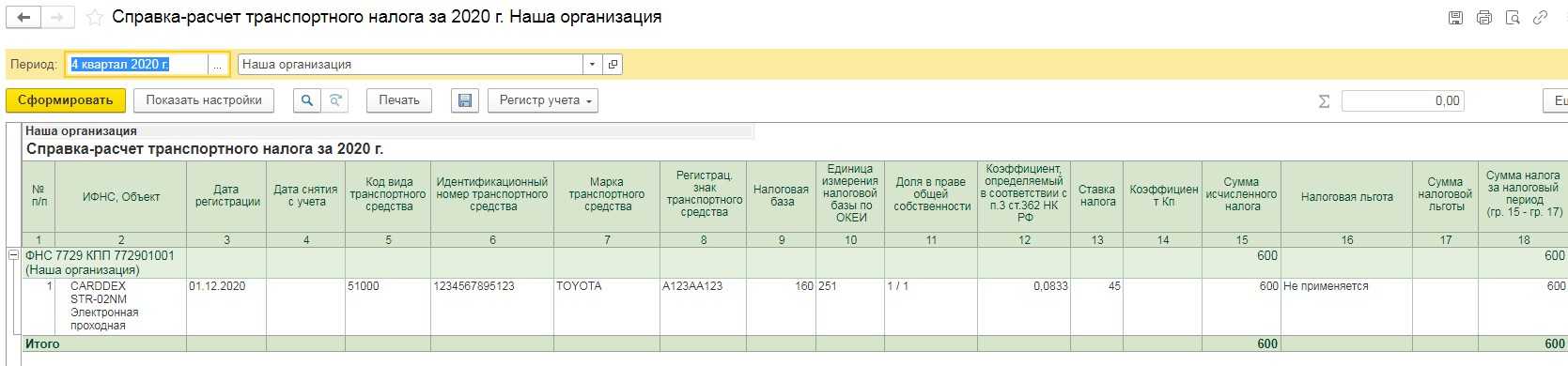

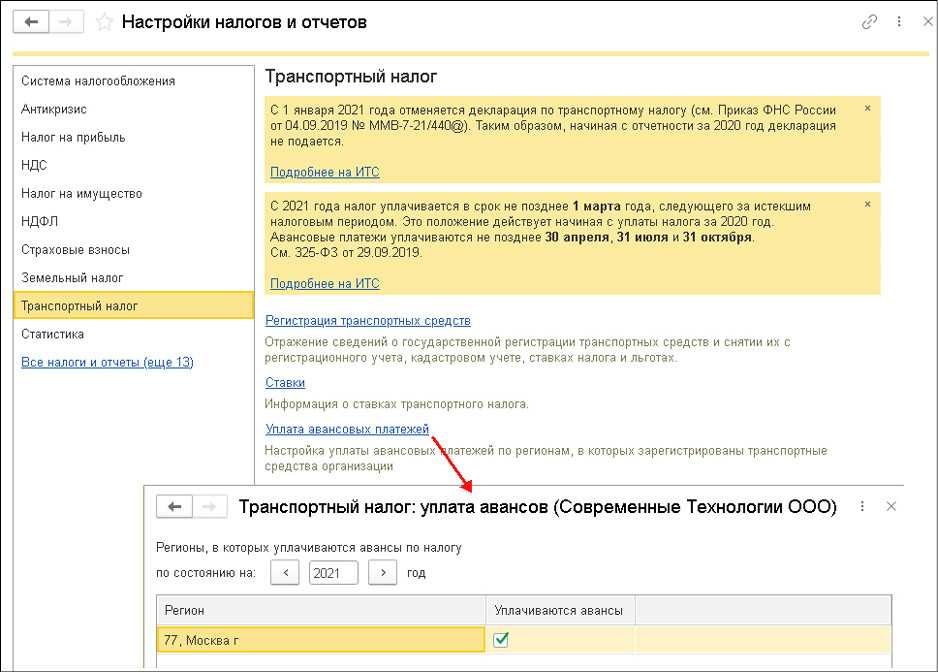

Налоговые сообщения из ИФНС об исчисленных суммах транспортного и земельного налогов

Начиная с налоговой кампании 2021 года, налоговые органы станут направлять в адрес организаций-налогоплательщиков специальные сообщения об исчисленных суммах транспортного и земельного налогов (п. 4 ст. 363, п. 5 ст. 397 НК РФ). Сообщения будут направляться по форме, утв. приказом ФНС от 05.07.2019 № ММВ-7-21/337@.

В таких сообщениях будет указываться объект налогообложения, облагаемая база, налоговый период, ставка налога, а также собственно сама сумма исчисленного налога. Всю необходимую для расчета налогов информацию налоговики самостоятельно получат из ЕГРН и от органов, осуществляющих регистрацию прав на недвижимость и регистрацию транспортных средств.

В таких сообщениях будет указываться объект налогообложения, облагаемая база, налоговый период, ставка налога, а также собственно сама сумма исчисленного налога. Всю необходимую для расчета налогов информацию налоговики самостоятельно получат из ЕГРН и от органов, осуществляющих регистрацию прав на недвижимость и регистрацию транспортных средств.

Сами сообщения будут направляться организациям в электронном виде по ТКС или через личный кабинет налогоплательщика. Если организация не имеет возможности получить сообщение в электронной форме, оно будет направлено ей по почте заказным письмом либо вручено руководителю или представителю организации лично под расписку.

При этом направление таких сообщений не отменяет обязанность организаций самостоятельно исчислять и уплачивать транспортный и земельный налог и соответствующие суммы авансовых платежей. Налоговики будут направлять сообщения об исчисленных налогах уже по окончании налогового периода и после истечения установленного срока их уплаты. То есть тогда, когда организация уже рассчитает и в полном объеме причитающийся транспортный и земельный налог.

В связи с этим у налогоплательщиков может возникнуть вполне резонный вопрос: а для чего, собственно, будут нужны подобные налоговые сообщения, если и рассчитывать налоги, и соблюдать сроки их уплаты организации будут без подсказки со стороны налоговых органов?

Ответ на этот вопрос представлен в письме Минфина от 19.06.2019 № 03-05-05-02/44672. Единственная цель налоговых сообщений – это информирование организаций об исчисленной ИФНС сумме налога для дальнейшего взыскания недоимки при ее наличии. Получив из инспекции такое сообщение, организация в случае несогласия с расчетом налогов сможет своевременно представить свои возражения и документы, подтверждающие, по ее мнению, правильный расчет налогов. В частности, предоставить в ИФНС заявление об имеющихся у нее льготах.

Представить такие письменные возражения организация по общему правилу может в течение 10 дней со дня получения сообщения об исчисленных суммах налогов (п. 6 ст. 363 НК РФ, п. 5 ст. 397 НК РФ). Однако, как указала ФНС в письме от 14.08.2019 №АС-4-21/16118@, данный 10-дневный срок для представления пояснений и дополнительных подтверждающих документов не является пресекательным. Поэтому по истечении данного срока ИФНС в любом случае обязана рассмотреть полученные пояснения и документы и при наличии правовых оснований произвести перерасчет исчисленной в сообщении суммы налогов.

Если налоговая инспекция в течение года так и не направит организации сообщение об исчисленных налогах, организация обязана будет самостоятельно сообщить в ИФНС об имеющихся у нее земельных участках и транспортных средствах. Такое сообщение нужно будет представить в налоговую инспекцию по форме, утв. приказом ФНС от 25.02.2020 № ЕД-7-21/124@. Срок его представления – до 31 декабря текущего года включительно.

Причины отсутствия квитанции

Обстоятельств, в виду которых водитель не получил извещение по транспортному сбору, может быть очень много. Но наиболее часто это происходит в следующих ситуациях:

- По документам машина принадлежит лицу, имеющему льготы (пенсионеру, или инвалиду 1-2 группы);

- Госавтоинспекция не успела передать информацию о перерегистрации ТС на нового владельца, из-за чего квитанцию получит старый хозяин авто;

- Автомобилист не сообщил в налоговую инспекцию о приобретении движимого имущества, которое уже числится в базе ГИБДД;

- В процессе доставки от ФНС к месту прописки, письмо потерялось или задержалось на одном из промежуточных пунктов (такой вариант можно исключить, если гражданин использует электронную почту).

Сроки уплаты налога

За региональными властями остается право определять порядок оплаты (платежи авансом или платежи по итогам прошедшего года) и срок их совершения. Платежи производятся 4 раза в год. Первые три — авансом за текущий (будущий) квартал, четвертый — в начале года, следующего за отчетным периодом. Так, в Нижегородской области, где для юридических лиц установлен авансовый способ оплаты, платежи необходимо производить:

- До 30 апреля — за первый квартал;

- До 31 июля — за второй квартал;

- До 31 октября — за третий квартал;

- До 5 февраля следующего года — оставшуюся сумму.

Четвертый платеж совершается после подачи налоговой декларации в ФНС. Так, юридические лица гарантируют себе, что они не переплатят лишних средств. То есть, в конце отчетного года, в начале следующего, бухгалтерия составляет подробный отчет по итогам налогового периода, где подводит общую сумму транспортного налога, которая должна была быть выплачена за 12 месяцев. От этого показателя отнимаются 3 авансовых взноса, и остается сумма, подлежащая к уплате четвертым платежом.

Какие сроки по уплате авансов установлены?

Предварительные платежи уплачиваются в течение месяца, в некоторых законодательных актах указано, что зачисление средств должно осуществляться в последний рабочий день. Соответственно днем уплаты налога является дата передачи платежки в финансовое учреждение, следует внимательно следить за сроками, чтобы вовремя сделать платеж. Есть возможность сделать платеж днем позже, при условии передачи платежного документа до момента закрытия межбанковских расчетов.

При несвоевременном перечислении денежных средств налоговые инспектора посчитают пени за просроченные дни, сюда входят праздники, выходные. Отсчитываться они будут с дня, следующего за граничным сроком оплаты и до уплаты аванса плательщиком налога. Уплатить пени нужно вместе с последующим авансом или сразу, после обнаружения просрочки предприятием. Штраф за просроченный аванс отсутствует в законе.

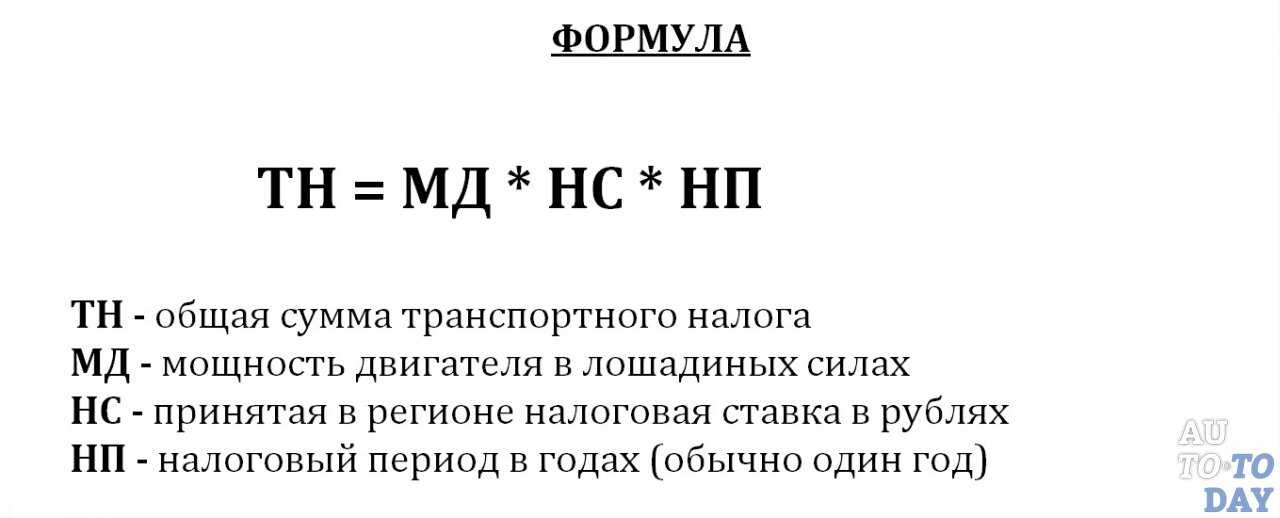

Формула расчета 1/300*СР*СЗ*Д:

- СР – указывает ставку рефинансирования;

- СЗ – отражает задолженность плательщика по авансу;

- Д – число дней.

Как проводят расчёт аванса

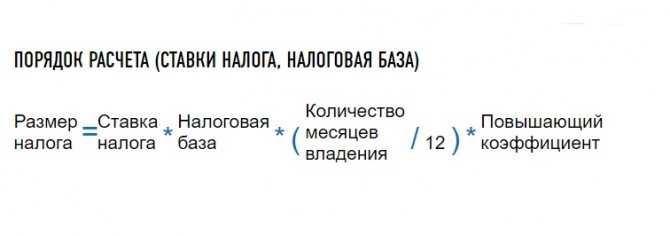

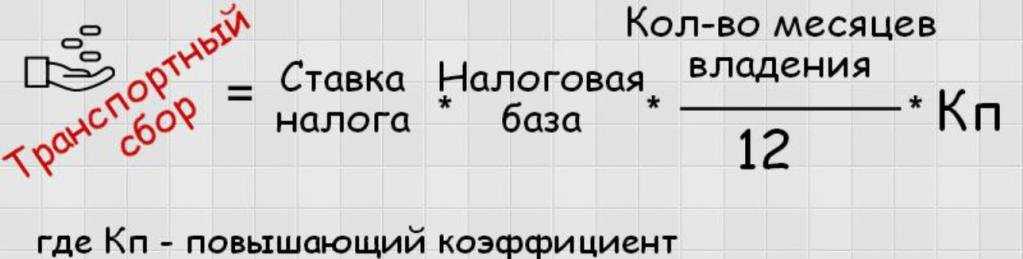

Рассмотрим, как рассчитать авансовые платежи по налогу транспортному для легковых автомобилей, применяя общую формулу: количество лошадиных сил двигателя машины умножить на ставку налога, затем по очереди умножить на повышающий коэффициент и коэффициент владения, после чего разделить на 4. По сути, рассчитывается годовая сумма ТН, а затем делится на число кварталов в году. Ведь именно квартал принят за отчетный период перечисления платежа.

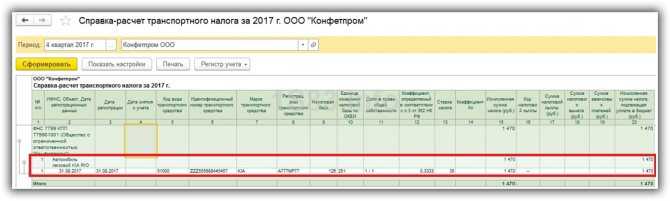

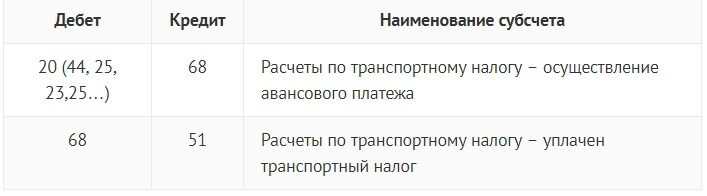

Учет транспортного налога.

Учет транспортного налога.

Остановимся на всех составляющих формулы аванса. Лошадиными силами измеряется мощность двигателя автомобиля. Численность сил лошадок двигателя вписывается сотрудниками ГИБДД во время регистрации автомобиля в технический паспорт, и зависит от его технических характеристик. ГИБДД направляет в налоговую инспекцию данные о зарегистрированных машинах, их мощности, а также личных данных и месте проживания собственников.

У каждого региона России своя величина ставки ТН. Её значение принимают депутаты субъектов Федерации. Со временем ставку могут пересмотреть и повысить, но обязательно с начала календарного года. Значение повышающего коэффициента зависит от элитности и возраста машины. Поэтому коэффициент еще называют, учитывающим роскошь.

С целью обеспечения справедливого налогообложения на всей территории России величины всех коэффициентов зафиксированы в статье Налогового кодекса.

Коэффициент владения – это отношение месяцев, когда автомобиль находился в собственности налогоплательщика к общему количеству месяцев в отчётном налоговом периоде. Уплата платежей авансовых по транспортному сбору предприятием проводится только за месяцы владения автомобилем, которые в налоговых расчётах называются полными

Очень важно разобраться, какой месяц относится к полному

Важные нюансы

Довольно часто возникают ситуации, когда машину на предприятии регистрируют не в начале месяца, а ближе к его окончанию. Вторая распространённая ситуация случается во время перерегистрации автомобиля на другого собственника до окончания календарного месяца. Тогда возникают вопросы, как проводить расчет ТН за этот месяц.

Налоговым кодексом закреплена норма, что месяц считается полным, когда авто зарегистрировано на владельца до 15 числа или перерегистрировано на другого человека после 15 числа.

Карта льгот по регионам России.

Карта льгот по регионам России.

После процедуры перерегистрации машины предприятию не нужно дополнительно сообщать об этом факте в налоговую службу. Такую информацию передаёт ГИБДД. Рассмотрим, как рассчитать АТН для грузового автотранспорта и электромобилей. Применяется та же формула, что для легковых машин только без одной составляющей, а именно коэффициента на роскошь. Он учитывается только для элитных легковых машин.

Мощность электромобиля определяется в кВтах. При расчете ТН для воздушного транспорта в формуле используется тяга реактивного двигателя. Если предприятие имеет на балансе водный транспорт, то в формуле для расчёта ТН и авансов по нему вносится валовая вместимость.

Мнение эксперта

Сергей Александрович

Независимый эксперт в сфере оценки после ДТП, юрист в автоправе со стажем.

.

Для тяжелых грузовых автомобилей, имеющих вес, превышающий 12 тонн, и зарегистрированных в системе Платон авансы по ТН начисляются, но не уплачиваются. Это связано с тем, что по действующему законодательству предприятие может уменьшить годовой размер ТН на сумму отчисленных за год платежей по Платону.

Пример расчёта АТН

Рассмотрим, как рассчитать на конкретном примере по транспортному налогу авансовый платёж: ООО «Маяк», находящиеся в городе Москва, 18 мая 2017 года зарегистрировало грузовую машину ЗИЛ 432854, имеющую 136 л. с. Властями Москвы ставка по ТН принята на уровне 27 рублей за силу лошадки.

Формула расчета авансового платежа.

Формула расчета авансового платежа.

Проведем расчёт АТН:

- Поскольку, перерегистрация грузовика была проведена после 15 мая, то за май ТН еще будет оплачивать старый собственник авто. ООО «Маяк» владело машиной в 2017 году от июня до декабря, или 7 полных налоговых месяца.

- Коэффициент владения: 7 /12 = 0,5833

- Общая сума ТН за 2017 год: 136 л.с. х 27 рубл. Х 0,5833 = 2142 рубл.

- АТН за І кв. отсутствует, ведь автомобиль зарегистрировали лишь во ІІ квартале.

- Сумма аванса за ІІ кв.: 136 х 27 х 1/3 х ¼ = 306 руб.

- За ІІІ кв.: 136 х 27 х 3/3 х ¼ = 918 руб.

- Сумма платежа ТН в конце 2017 года: 2142 – (306 + 918) = 918 руб.

- Если посчитать АТН за ІV квартал, то мы получим, то же значение для перечисления в конце года: 136 х 27 х 3/3 х ¼ = 918 руб. Таким образом, расчёт проведён правильно.

Вот как рассчитываются авансы по ТН предприятием. Налог и авансы по нему начисляют отдельно на каждый транспорт, стоящий на учёте предприятия.

Порядок исчисления авансовых платежей

Вся сумма подлежащего перечислению в бюджет налога рассчитывается отдельно для каждого т/с.

Для организаций сумма налога составляет разницу между насчитанной суммой налога и авансовыми платежами, которые уже были оплачены на протяжении года.

Организации обязаны рассчитывать авансовые платежи по прошествии каждого отчетного периода. Размер аванса – одна четверть от общей суммы (налоговая база х налоговую ставку х повышающий коэффициент).

Если во владении собственника транспортное средство было неполный год, то отчитываться и платить нужно, только исходя из фактического времени владения, и учитывать только полные месяцы. Причем те месяцы, когда т/с было поставлено или снято с учета, считаются полными: если вы сняли с учета автомобиль 1 апреля, то и за апрель придется рассчитать налог.

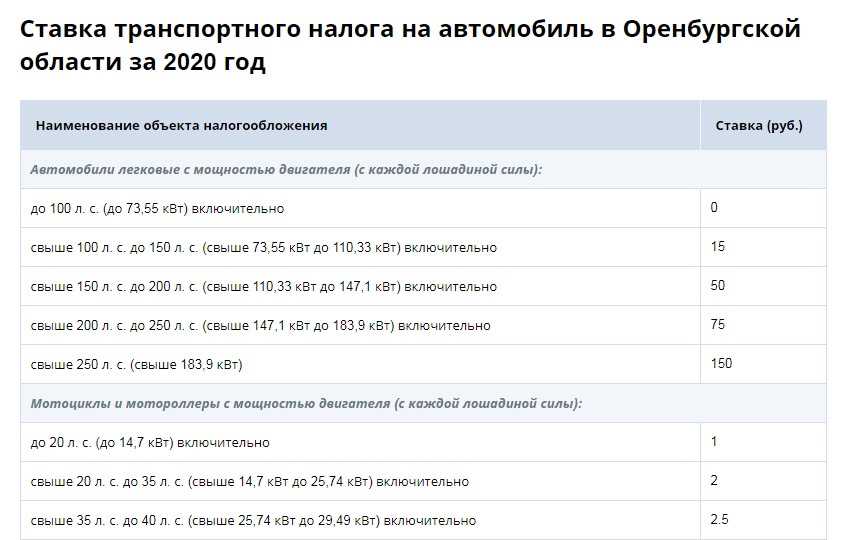

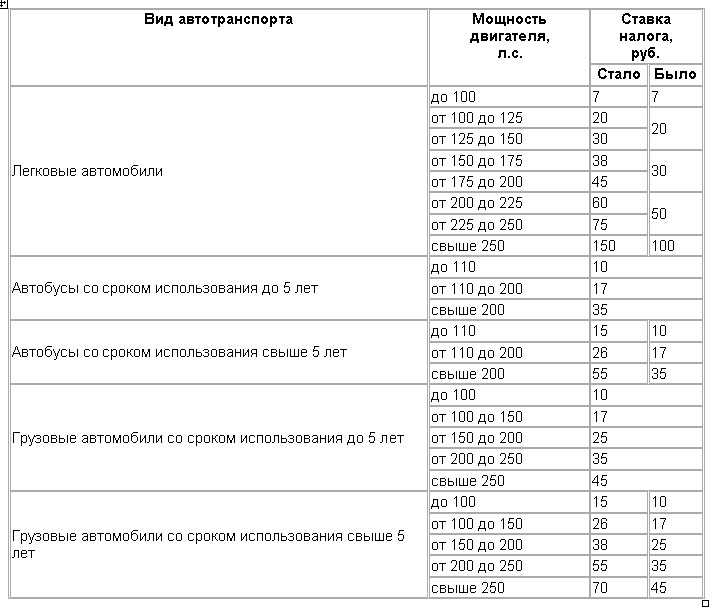

Налоговая база и налоговые ставки

Налоговая база определяется отдельно по каждому транспортному средству. Налоговые ставки устанавливаются в регионе и зависят от характеристик транспортного средства, указанных в технической документации:

- для транспортных средств с двигателями — от мощности двигателя в лошадиных силах,

- для воздушных транспортных средств с реактивными двигателями — от суммарной паспортной статической тяги реактивного двигателя на взлетном режиме в земных условиях в килограммах силы,

- для водных несамоходных транспортных средств — от валовой вместимости.

Для других водных и воздушных транспортных средств единицей для расчета налога считается само транспортное средство. Налоговая база по ним определяется отдельно. Субъекты РФ могут увеличивать или уменьшать федеральные налоговые ставки, но не более чем в десять раз. На легковые автомобили с мощностью двигателя до 150 л.с. можно уменьшать ставки без учета этого ограничения.

Допускается установление дифференцированных налоговых ставок для каждой категории транспортных средств, с учетом «возраста» транспортных средств и их экологического класса. Возраст транспортного средства — это число полных лет между 1 января года, следующего за годом выпуска, и 1 января текущего года.

Если налоговые ставки не определены законами субъектов Российской Федерации, применяются ставки, указанные в п. 1 ст. 361 Налогового кодекса.

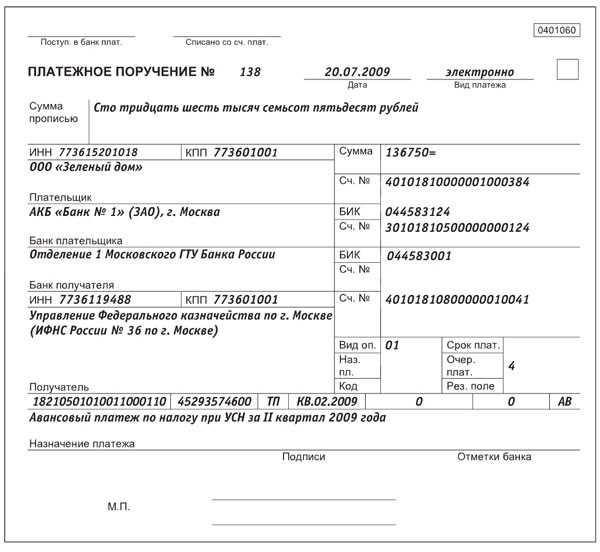

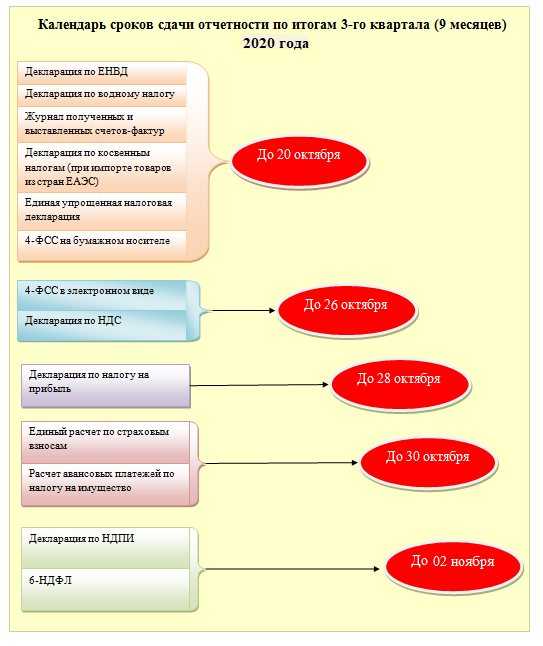

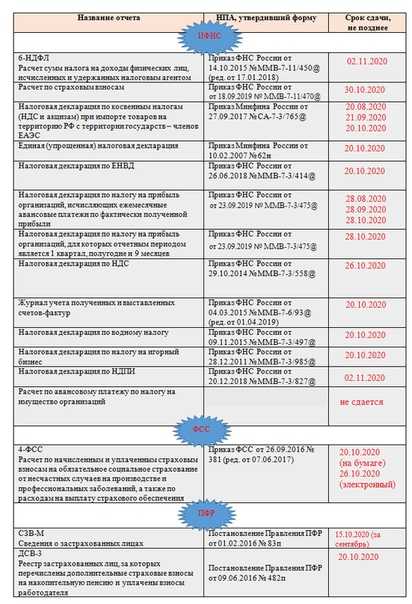

Сроки оплаты транспортного налога организациями

Юридические лица (организации) обязаны оплачивать налог на транспорт до первых чисел февраля каждого года. Конкретные сроки отличаются в зависимости от региона. Им разрешается оплачивать налог единовременным платежом или в рамках ежеквартальных авансовых платежей. К примеру, за 2021 год авансовые платежи будут сделаны в 1, 2 и 3 квартале 2021 года. Последний платеж будет погашен в первом месяце 2021 года (за 4 квартал 2021 года).

Конкретные сроки перечисления в налоговую инспекцию авансовых платежей устанавливают также местные власти.

Если авансовые платежи были просрочены, то организации будут начислены пени, величина которых зависит от времени просрочки. Если же вовремя не будет подана налоговая декларация, то компанию в скором времени ожидают крупные штрафы. Выяснять причину, по которой налоговые отчеты не были переданы вовремя, а также определять размер штрафов, будет специальная комиссия, включающая в себя представителей обеих сторон (налоговой инспекции и юридического лица).

Расчёт при возникновении/прекращении собственности

Стабильность во владении транспортом зачастую нарушается. В течение отчётного года машина может как выбыть из собственности, так и наоборот – появится. Когда такое происходит, появляется показатель обладания, отображающий срок владения машиной и долю вхождения этого периода в общий год.

Рассмотрим оба случая и как следует его учитывать в вычислении суммы аванса.

При постановке на учёт:

- до 15 числа – следует учесть возникновение;

- после 15 числа – не следует учитывать.

При снятии автомобиля с учёта:

- до 15 числа – не следует учитывать;

- после 15 числа –следует учесть возникновение.

Компания ООО «СтройДом» владеет крупным грузовым транспортом, мощность которого составляет 432 л.с. Транспорт зарегистрирован в Крыму, в системе «Платон», поэтому ставка составляет 40 рублей (категория грузовые машины при мощности двигателя более 250 л.с.). Автомобиль продан 16.11.17.

Как видим, принципиальных отличий от предыдущего примера два:

- Автомобиль не легковой.

- Имеет место продажа, т.е. снятие с учёта.

Это означает, что следует применить показатель владения. Он будет равен 11/12, т.е. весь ноябрь будет взят в расчёт. При этом первые три квартала налог будет рассчитан в полном виде, так как большегруз тогда ещё не был продан.

Проведём исчисление налога за 2018 год:

432 × 40 × 11/12 = 15840

Но, авансовый платёж равен:

432 × 40 × 0,25 = 4320

Суммарный платёж за 3 квартала составит:

4320 × 3 = 12960

Неполный остаток с общего налога:

15840-12960= 2880 руб.

Таким образом за каждый квартал «СтройДом» оплатит по 4320 рублей, но транспортный налог будет равен 2880 руб.

На каких нормативных актах базируется вычисление транспортного налога и его перечисление в госказну

На федеральном уровне основным документом, определяющим налогоплательщиков по налогу, отчетный и налоговый периоды, а также регламентирующим принципы расчета и уплаты налога на транспорт, является Налоговый кодекс — глава 28, введенная в действие законом от 24.07.2002 № 110-ФЗ. Однако не все моменты, касающиеся налога, обозначены в кодексе. Очень многие и существенные, такие, например, как налоговые ставки, установление той или иной льготы, обязанность подачи ежеквартальных расчетов по авансам, ежеквартальное перечисление авансовых платежей, прописываются в нормативных документах областей, краев, республик, городов федерального значения и т. д. Приведем примеры таких законодательных актов:

- в столице принят Закон города Москвы «О транспортном налоге» от 09.07.2008 № 33;

- в Севастополе действует Закон города Севастополя «О транспортном налоге» от 14.11.2014 № 75-ЗС;

- в Республике Татарстан нормативным документом выступает Закон РТ «О транспортном налоге» от 29.11.2002 № 24-ЗРТ.

Очень удобный и полезный сервис для поиска законодательной базы по транспортному и другим региональным налогам расположен на портале ФНС.

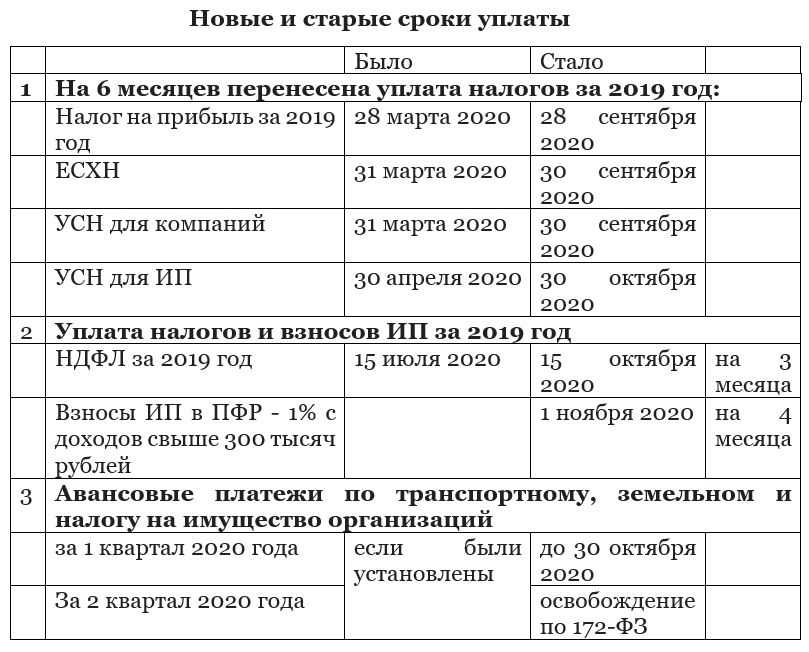

Изменения 2020–2021 по транспортному налогу для юридических лиц

За последние годы в порядок уплаты транспортного налога были внесены такие изменения:

- С 2021 года меняется порядок и сроки уплаты авансов по нему.

- С 2020 года, как мы уже говорили выше, отменено декларирование налога, а налоговики должны присылать компаниям сообщение о сумме ТН. В этой связи у компаний появилась обязанность сообщать инспекторам о ТС, по которым такое сообщение не получено. За неотправку сообщений будут штрафовать. Кроме того, из-за отмены деклараций юрлицам потребуется подавать в налоговую заявления на льготы.

Ранее:

- В 2019 году был уточнен перечень дорогих автомобилей. Машины перегруппированы в зависимости от года выпуска и цены.

- Отменена дифференциация повышающего коэффициента для легковых автомобилей стоимостью от 3 до 5 млн. руб. С 03.08.2018 вступили в действие изменения в п.2 ст.362 НК РФ, которыми установлен коэффициент 1,1% для всех машин данной ценовой категории. Напомним ранее величина коэффициента зависела от года выпуска автомобиля: менее 12 месяцев назад, коэффициент был равен 1,5%, от 1 до 2 лет — 1,3%, от 2 до 3-х лет — 1,1%.

- Уточнен порядок расчета коэффициента владения в отчетном (налоговом) периоде, согласно которому этот коэффициент при поступлении (выбытии) ТС в этом периоде определяют как отношение числа полных месяцев владения к полному количеству месяцев в соответствующем периоде. За полный принимается тот месяц, в котором ТС приобретено до 15 числа или выбыло после 15 числа (п. 3 ст. 362 НК РФ).

- Установлены правила о том, что перечень дорогих автомобилей применим только к тому периоду, в котором он до 1 марта размещен на сайте Минпромторга (п. 2 ст. 362 НК РФ), т. е. с изменением этого списка пересчитывать налог за предшествующие годы не нужно.

- Региональными законами периодически корректируются ставки транспортного налога.

О том, какие ставки применяют регионы, читайте в этой статье.

Другие изменения.

Как организации проверить и заплатить транспортный налог с 1 января 2021 г., узнайте из Готового решения от КонсультантПлюс.

Действительно ли произошла отмена транспортного налога?

Транспортный налог стал настольно привычным для граждан Российской Федерации, что многим сложно было представить его отмену. Тем не менее, это произошло — такая информация совсем недавно буквально всколыхнула интернет. Президентом страны якобы был подписан соответствующий закон. В результате новые правила были одобрены обществом и получили только положительные отзывы. По сути, были увеличены цены на топливо. В итоге стал дороже бензин.

На практике это означало бы то, что те водители, которые активно пользуются транспортными средствами, будут намного больше платить, чем те, кто ездит очень мало или в силу определенных причин совсем не пользуется своим автомобилем. Или, другими словами, если вы – счастливый обладатель десяти машин, то ни за одну из них не заплатите лишнего. Ведь плата за автомобильный транспорт будет высчитываться из увеличенного акциза на бензин. Правило простое: платит больше тот, кто больше ездит.

К сожалению, это оказалось неправдой. Такая трансформированная новость пошла из нескольких источников. Прежде всего, комментария Дмитрия Медведева о том, что для электромобилей отменен транспортный налог, а этим до сих пор совсем не пользуются регионы. А также нового закона 2018-2019 года об амнистии по неуплаченным до 2015 года налогам.

Объект налогообложения

Объект налогообложения транспортного налога – это транспортные средства. Среди них можно выделить:

- Наземные т/с: автомобили (легковые и грузовые), мотороллеры, мотоциклы, автобусы, машины на собственном ходу, гусеничном и пневматическом ходу.

- Транспорт для зимы. Например, мотосани или снегоход.

- Т/с, передвигающиеся по воздуху (вертолет или самолет).

- Водные средства передвижения: яхты, катамараны, теплоходы, пароходы, катера, гидроциклы, лодки с мотором и т. п.

- Иные транспортные средства.

Как видим, объектом для начисления налога будет служить любой транспорт, независимо от того, каким способом (по воде, воздуху или суше) он передвигается.

Когда налог платить не нужно

Есть случаи, когда объект налогообложения не подпадает под действие законодательства о транспортном налоге. Законодательством предусмотрены следующие категории т/с, не являющихся объектом налога:

- лодки, управляемые веслами;

- лодки, двигатель которых не мощнее пяти лошадиных сил;

- легковые автомашины, оборудованные под инвалидов;

- легковые автомашины, которые получены посредством органов соцзащиты согласно закону и имеют мощность не более ста лошадиных сил;

- речные и морские суда, относящиеся к промысловым;

- речные, морские, воздушные суда, являющиеся пассажирскими или грузовыми, если они находятся в собственности компаний или ИП, чья деятельность – перевозки (как пассажирские, так и грузовые);

- различные автомашины, которые зарегистрированы на сельсхозпроизводителей и используются в целях производства сельхозпродукции (например, скотовоз, молоковоз, машина для перевозки удобрений, птиц и т.п.);

- т/с, принадлежащие органам исполнительной власти России, если в них предусмотрена военная службы (либо служба, приравненная к таковой);

- т/с, числящиеся в угоне;

- вертолеты и самолеты, используемые для медицины;

- суда, прошедшие регистрацию в международном реестре судов;

- морские плавучие платформы, стационарные платформы и передвижные буровые установки, а также буровые суда.

Примеры из практики

Пример № 1.

Вводная: Организация по финансовым причинам продала часть автомобилей, которые находились у нее в собственности. Однако руководство планирует купить аналогичный транспорт, когда дела фирмы пойдут лучше. Сложность в том, что налог за проданные авто уже уплачен.

Решение ситуации: Представитель юрлица может написать в ФНС заявление о том, чтобы лишние деньги были учтены в следующем году. Возврат разницы в этом случае неразумен, так как фирма хочет расширить автопарк, поэтому в скором времени размер ее обязательств перед государством станет прежним.

Пример № 2.

Вводная: Юридическое лицо платило аванс ежемесячно. В связи с увеличением оборота и повышением прибыли в середине года руководство приняло решение оплатить аванс за все оставшиеся месяцы.

Решение ситуации: Организация совершает авансовый платеж за весь год и не вносит средства до его конца. В следующем году налог начисляется исходя из имеющегося в собственности компании транспорта.

Подойдет такой способ исполнения фискальных обязанностей организациям. Для физических лиц он менее актуален. Однако нужно помнить о трудностях, которые возникают, когда аванс уже внесен, а размер налоговой базы изменился.

Кто и за что платит транспортный налог

Для начала предлагаю рассмотреть, кто же такие налогоплательщики, и что является объектом налогообложения.

Налогоплательщик — лицо, на которое, в соответствии с законом, зарегистрировано одно или несколько ТС.

Также налогоплательщиком является лицо, которое имеет в своей собственности авто, приобретенное по доверенности. При этом лица, которые являются собственниками, обязаны сообщить в налоговый орган о передачи автомобиля иному лицу на основании данной доверенности.

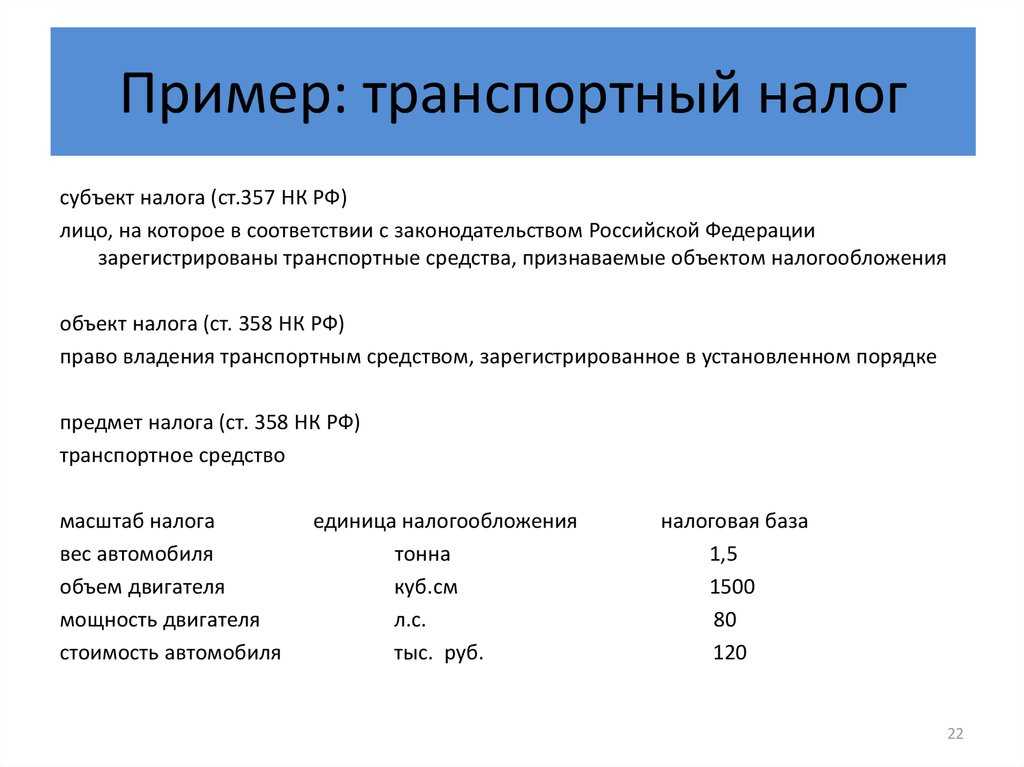

Налогоплательщиками налога (далее в настоящей главе — налогоплательщики) признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со статьей 358 настоящего Кодекса, если иное не предусмотрено настоящей статьей.

По транспортным средствам, зарегистрированным на физических лиц, приобретенным и переданным ими на основании доверенности на право владения и распоряжения транспортным средством до момента официального опубликования настоящего Федерального закона, налогоплательщиком является лицо, указанное в такой доверенности. При этом лица, на которых зарегистрированы указанные транспортные средства, уведомляют налоговый орган по месту своего жительства о передаче на основании доверенности указанных транспортных средств.

Пп. 1 и 2 статьи 357 НК РФ

Объектами налогообложения признаются ТС, зарегистрированные в соответствии с законодательством РФ.

Налогоплательщиками налога (далее в настоящей главе — налогоплательщики) признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со статьей 358 настоящего Кодекса, если иное не предусмотрено настоящей статьей.

Объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства (далее в настоящей главе — транспортные средства), зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации.

П. 1 статьи 358 НК РФ

Но, как и везде, тут также имеются исключения — ТС, которые не облагаются налогом.

Не являются объектом налогообложения:

1) весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 лошадиных сил;

2) автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), полученные (приобретенные) через органы социальной защиты населения в установленном законом порядке;

3) промысловые морские и речные суда;

4) пассажирские и грузовые морские, речные и воздушные суда, находящиеся в собственности (на праве хозяйственного ведения или оперативного управления) организаций и индивидуальных предпринимателей, основным видом деятельности которых является осуществление пассажирских и (или) грузовых перевозок; (в ред. Федерального закона от 27.12.2009 N 368-ФЗ)

5) тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции;

6) транспортные средства, принадлежащие на праве оперативного управления федеральным органам исполнительной власти, где законодательно предусмотрена военная и (или) приравненная к ней служба; (в ред. Федерального закона от 28.11.2009 N 283-ФЗ)

7) транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом;

![]() самолеты и вертолеты санитарной авиации и медицинской службы;

самолеты и вертолеты санитарной авиации и медицинской службы;

9) суда, зарегистрированные в Российском международном реестре судов; (пп. 9 введен Федеральным законом от 20.12.2005 N 168-ФЗ)

10) морские стационарные и плавучие платформы, морские передвижные буровые установки и буровые суда. (пп. 10 введен Федеральным законом от 30.09.2013 N 268-ФЗ)

П. 2 статьи 358 НК РФ

Итак, если автомобиль стоит на учете в ГИБДД и не входит в список исключений выше, а в свидетельстве о регистрации ТС (СТС) указано ваше имя — вы обязаны выплачивать дорожный налог, соблюдая установленные законом сроки.

Заключение

В зависимости от экономического состояния региона, местные власти выбирают форму оплаты транспортного налога юридическими лицами. Авансовый метод совершения платежей позволяет регулярно пополняться региональному бюджету, что способствует его постоянному поддержанию на приемлемом уровне. Так, в Московской области используется именно авансовый метод, в то время как в самой Москве предусмотрена одноразовая уплата налога по итогам налогооблагаемого периода. Для юридических лиц есть свои выгоды в авансовых платежах: они позволяют компаниям не изымать из своего актива слишком больших сумм, которые требуются для проведения одноразовой оплаты. В то же время — это дополнительная нагрузка на сотрудников бухгалтерии, занимающихся подсчетом размера авансовых платежей.

Советуем почитать:

Оплата транспортного налога юридическими лицами

Рейтинг: 0/5 (0 голосов)