Правила заполнения декларации

Форма, по которой должна предъявляться декларация по транспортному налогу, введена Приказом ФНС от 05.12.2016 № ММВ-7–21/668@.

Налоговый отчёт состоит из таких частей:

- Титульного листа.

- Раздела 1 «Сумма налога, подлежащая уплате в бюджет».

- Раздел 2 «Расчёт суммы налога по каждому транспортному средству».

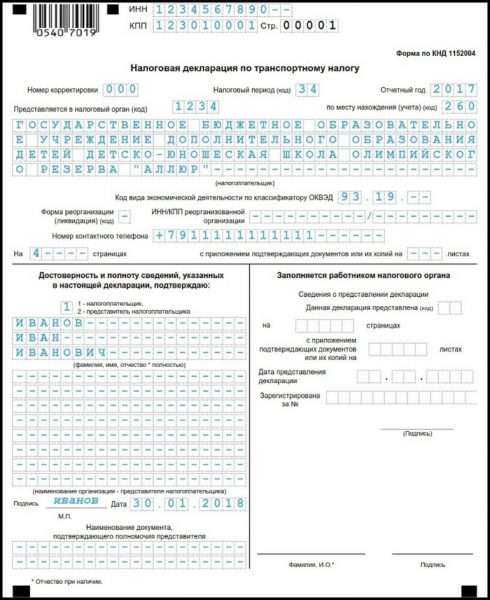

На титульном листе фиксируются параметры налогоплательщика, которые можно обнаружить в учредительной документации организации.

К ним относятся:

- ИНН и КПП организации,

- код временного отрезка, за который подаётся налоговый отчёт,

- код налогового органа на указанной территории,

- полное наименование организации,

- код деятельности, которая является основной.

На титульном листе налоговой декларации обязательно указывается код периода, за который предъявляется документ

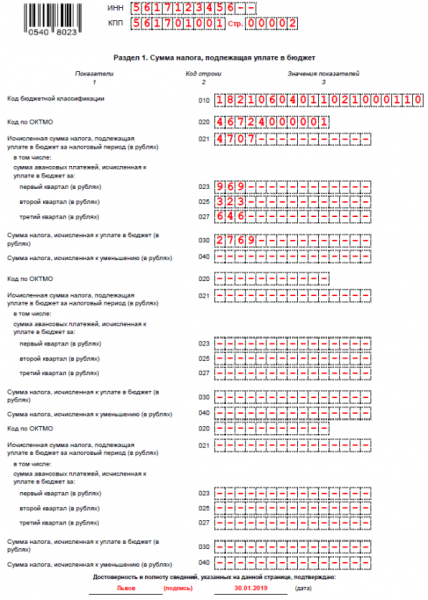

Раздел 1 заполняется на основании произведённых расчётов и содержит такие строки:

- 010 — КБК по налогу,

- 020 — ОКАТО по месту регистрации ТС,

- 021 — показатель из строки 250 раздела 2 (это рассчитанная сумма сбора),

- 023, 025, 027 — поквартальные авансовые платежи,

- 030 — разница между суммой годовой декларации и авансовых платежей,

- 040 — предназначена для указания сумм, уменьшающих итоговый размер налога (например, если ранее была переплата по ТН).

При этом в разделе 1 содержатся три одинаковых блока по графам 020–040 для разных ОКТМО. Это актуально для организаций, у которых ТС зарегистрированы не в одном и том же территориальном подразделении.

В разделе 1 декларации по транспортному налогу фиксируется сумма налога, которую необходимо отчислить в бюджет

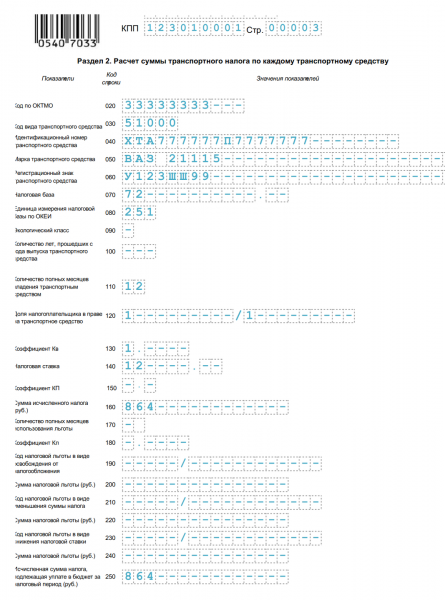

Данные, вносимые в раздел 2, дают возможность определить итоговый размер налога, предназначенного к уплате.

Раздел 2 содержит следующие графы:

- 020 — ОКТМО,

- 030 — код ТС из справочника,

- 040–060 — характеристики ТС,

- 070–080 — налоговая база и код единицы её измерения из справочника,

- 090–100 — экологический класс и число лет с начала выпуска транспорта (заполняется только плательщиками, в регионе которых действует дифференцированная ставка по налогу),

- 110 — количество месяцев полезного применения ТС в отчётном году,

- 120 — коэффициент, который рассчитывается путём деления строки 110 на 12,

- 130 — налоговая ставка,

- 150–210 — эти графы предназначены для внесения параметров налоговой льготы,

- 220 — расчёт суммы льготы (стр. 070/стр. 100*стр. 160),

- 230 — размер налога, подлежащего уплате в бюджет (стр. 140 минус стр. 180 или стр. 140 минус стр. 200 минус стр. 220).

В разделе 2 налоговой декларации рассчитываются суммы налога по каждому ТС

Правила оформления декларации по транспортному налогу:

- Суммарное выражение в форме отчёта должно быть округлено до полных рублей.

- Листы бланка нумеруются по порядку начиная с титульного листа.

- Вносить изменения, исправления и корректировки в бумажном отчёте недопустимо.

- Заполнять документ от руки можно только чёрной, синей и фиолетовой пастой, печатными буквами.

- В каждую ячейку вносят только одно буквенное или числовое значение.

- В пустых ячейках следует проставить прочерки.

- Каждый лист должен быть напечатан на отдельном листе.

- Повреждённый документ не принимается.

Если за юридическим лицом не числятся транспортные средства, налоговый отчёт подавать не надо. Отчёт с нулевыми показателями также не предъявляется в ФМС.

Проверка правильности заполнения налоговой декларации

Чтобы у ФНС не возникло вопросов при проверке декларации по транспортному налогу, а налогоплательщику в дальнейшем не потребовалось объяснять несоответствие каких-либо показателей, необходимо внимательно проверить отчёт перед отправкой в ФНС. Многие претензии налоговиков связаны с расхождениями в графах документа.

Возможные ошибки при заполнении такой декларации:

- занижение или завышение суммы транспортного налога, который необходимо уплатить,

- отсутствие в документе кода налоговой льготы, что может сказаться на сумме исчисляемого налога,

- неправильное указание регистрационного знака ТС, в результате чего не получается идентифицировать объект налогообложения,

- запись ИНН налогоплательщика с ошибкой,

- неверное указание налоговой базы и пр.

В помощь организациям ФНС разработала контрольные соотношения, позволяющие проверить корректность заполнения отчётности. Контрольные соотношения содержатся в письме ФНС России от 03.03.2017 № БС-4–21/3897@. С документом можно ознакомиться здесь.

Использование в работе контрольных соотношений даст возможность:

- понять, правильно или нет определена итоговая сумма налога,

- проконтролировать все показатели налогового отчёта и вовремя исправить недочёты.

Порядок уплаты и расчёта

Существует Налоговый Кодекс РФ, его указания действуют на федеральном уровне. Это значит – для всех. Однако помимо НК РФ организации вынуждены ориентироваться на местное законодательство. Поэтому по одной и той же машине в разных регионах величина транспортного налога, декларация могут иметь различия в величине получившейся суммы.

Под этим понятием – налоговая база – скрывается для налога по транспорту всего лишь мощность машины в лошадиных силах (л. с.). База – это то, что является объектом налогообложения, для автотранспорта – это л. с. Их величина обуславливает размер ставки. Кстати, регионы не вправе изменять федеральную ставку более чем в 10 раз. Зато изменение может производиться как в сторону уменьшения, так и увеличения. Как правило, в Москве и Санкт-Петербурге наиболее «дорогие» ставки, а в удалённых регионах налог на машину получается значительно меньше.

Алгоритм расчёта:

- Посмотреть в ПТС или СТС количество л. с. двигателя автомобиля.

- Выявить ставку для региона, в котором находится организация.

- Умножить количество л. с. на ставку.

- Полученное число умножить на период владения.

- Если есть повышающий коэффициент, умножить на него.

Теперь повышающий коэффициент выглядит следующим образом:

- 1,1 для автомобилей из списка Минпромторга в ценовом диапазоне от 3 до 5 млн р. – до исполнения им 3 лет;

- 2 для машин, цена которых от 5 до 10 млн – до истечения 5 лет с даты выпуска;

- 3 присваивают самым дорогим экземплярам, от 10 млн р., которым менее 20 лет.

Для заполнения декларации необходимо вычислить и период владения – если компания владела автомобилем не весь год, нужно поделить месяцы владения на 12.

Основные причины, по которым приходится вычислять время нахождения машины в собственности юрлица:

- машина была куплена – отсчитывают месяцы с момента покупки;

- продажа транспортного средства – тогда платить за неё всё равно нужно на следующий год, но только за те месяцы, в которые она числилась за компанией;

- угон – случается, что транспортное средство пропадает, а потом находится – тогда месяцы, в течение которых она числилась пропавшей, можно не включать в период владения.

Относительно последней причины – при угоне необходимо предоставлять в налоговую заявление о пропаже с подтверждающей справкой и постановлением по делу, и каждый год подтверждать, что машину всё ещё не нашли.

Бланк декларации по транспортному налогу для 2019–2020 годов. Порядок заполнения

Форма (бланк) декларации по транспортному налогу утверждена приказом Минфина России от 05.12.2016 № ММВ-7-21/668@ (в ред. приказа ФНС от 26.11.2018 № ММВ-7-21/664@).

Этот бланк применяется начиная с отчетности за 2019 год. В обновленной форме изменили:

- Штрих-коды документа.

- Коды видов транспортных средств, вносимые в декларацию.

- Порядок заполнения. В основном это коснулось собственников грузовых автомобилей. Связано с тем, что с 01.01.2019 отменен вычет для большегрузов по транспортному налогу в размере платы в «Платон», а также перестало действовать освобождение от уплаты авансовых платежей (подробности здесь).

Декларация включает в себя:

- Титульный лист.

- Раздел 1 «Сумма налога, подлежащая уплате в бюджет».

- Раздел 2 «Расчет суммы налога по каждому транспортному средству».

Титульный лист заполняется в обычном для всех деклараций порядке, поэтому рассматривать его мы не будем. А вот про правила заполнения разделов декларации вкратце расскажем.

Раздел 1 декларации по транспортному налогу

В нем отражаются:

- В строке 010 — КБК (для транспортного налога в 2019–2020 годах — 182 1 06 04011 02 1000 110).

- Строке 020 — код ОКТМО (его присваивает статистика).

- Строке 021 — исчисленная сумма налога, подлежащая уплате в бюджет за налоговый период (сумма значений по коду строки 300 всех представленных страниц раздела 2 декларации с соответствующим ОКТМО).

- Строках 023–027 — суммы авансов, исчисленных по итогам отчетных периодов.

- Строке 030 — налог к уплате в бюджет.

- Строке 040 — налог уменьшению.

При наличии у организации нескольких транспортных средств, зарегистрированных на территории разных муниципальных образований, подведомственных одной инспекции, нужно заполнить столько блоков строк 020–040, сколько имеется таких объектов.

Раздел 2 декларации по транспортному налогу

Теперь рассмотрим раздел 2, в котором, собственно, и рассчитывается налог. Данный раздел заполняется по каждому зарегистрированному ТС. Он содержит следующие показатели:

- Строка 020 — код ОКТМО.

- Строка 030 — код вида ТС (его берут из приложения № 5 к Порядку заполнения декларации).

- Строка 040 — идентификационный номер ТС (для наземных ТС это VIN).

- Строка 050 — марка ТС (берется из документа о его государственной регистрации).

- Строка 060 — регистрационный знак ТС.

- Строка 070 — дата регистрации ТС (по документу о госрегистрации ТС).

- Строка 080 — дата прекращения регистрации ТС.

- Строка 090 — налоговая база (для автомобилей это мощность двигателя в лошадиных силах).

- Строка 100 — код единицы измерения налоговой базы (из приложения № 6 к Порядку заполнения декларации).

- Строка 110 — экологический класс ТС. Указывается, если по транспортному средству установлены дифференцированные налоговые ставки с учетом его экологического класса (данные можно взять из ПТС). Если ставка от экологического класса не зависит, в строке 110 ставится прочерк (письмо ФНС России от 20.07.2012 № БС-4-11/12083).

- Строка 120 — срок использования ТС. Он определяется в календарных годах считая от года выпуска и указывается только в случаях установления дифференцированных налоговых ставок с учетом срока полезного использования (см. «Как считать возраст дорогого авто для применения повышающего коэффициента по транспортному налогу»).

- Строка 130 — год выпуска (при наличии) ТС.

- Строка 140 — количество полных месяцев владения ТС в отчетном году (см. «Размер транспортного налога зависит от срока «зарегистрированного» владения ТС»).

- Строка 150 — доля налогоплательщика в праве на ТС.

- Строка 160 — коэффициент (Кв), определяемый как отношение числа полных месяцев, указанных по строке 110, к числу календарных месяцев в налоговом периоде (в виде десятичной дроби с точностью до десятитысячных долей).

- Строка 170 — ставка налога.

- Строка 180 — повышающий коэффициент (Кп), установленный п. 2 ст. 362 НК РФ.

- Строка 190 — сумма исчисленного налога.

- Строки 200–270 — налоговые льготы.

- Строка 280 — прочерк, т.к. с 01.01.2019 вычет на «Платон» отменен.

- Строка 290 — прочерк, т.к. с 01.01.2019 вычет на «Платон» отменен.

- Строка 300 — сумма налога к уплате в бюджет.

Проверить правильность заполнения декларации по транспортному налогу можно с помощью контрольных соотношений, направленных письмом ФНС России от 03.03.2017 № БС-4-21/3897@.

Правила заполнения налоговой декларации

Необходимо исключить при заполнении документа ошибки и исправления. Если компьютер недоступен, данные вносят вручную и только печатными буквами. При этом пользуются ручкой фиолетового, черного или синего цвета. Запрещается писать на листах с двух сторон и соединять их между собой.

Вот правила, которые соблюдаются при внесении в декларацию данных:

- Требуется прописывать точный размер вычисленного налога. Вписывают только рубли. Копейки в сумме до 50 – не учитывают, более 50 – округляют до 1 рубля.

- Когда места для записи информации не хватает, в последующие поля вставляют прочерк.

- При потребности внести дробные значения ставится «/». Суммы с десятичными дробями разделяются точкой.

- Номер страницы декларации предваряется «0000». Например, первая страница примет вид – 00001, вторая – 00002.

Нужные для заполнения коды указаны в приказе № ММВ-7-11/254@. Крупные предприятия обладают транспортом, зарегистрированным в разных регионах. При подаче документов в Налоговую службу от них потребуют разные декларации.

Иногда компании реорганизуются. Если по завершении процесса транспортный налог не погашен, вновь созданное предприятие обязано рассчитаться с государством. Составляя налоговую декларацию, бизнесмены вписывают название старой компании с указанием новых идентификационных данных (ИНН, КПП).

Транспортная декларация – куда представляется

Контрольным органом, администрирующим ТН, является налоговая инспекция. В соответствии с п. 1 стат. 363.1 декларация сдается налогоплательщиками-юрлицами в территориальное подразделение ИФНС по месту нахождения ТС. Если предприятие причислено к крупнейшим налогоплательщикам, подать отчет необходимо в ту ИФНС, где юридическое лицо поставлено на налоговый учет в статусе крупнейшего налогоплательщика.

Что делать, если у организации есть обособленные подразделения в иных субъектах РФ? И за такими ОП числятся средства передвижения. В этом случае отчетность по ТН подается по месту налогового учета подразделения. Поскольку автоналог относится к региональным, его начисление будет происходить в ИФНС по месту учета ОП. А если перечисление сбора выполнять в бюджет того региона, где зарегистрирована головная организация, образуется перекос – начисление будет происходить в налоговой ОП, а уплата в налоговой головной фирмы.

Соответственно, на лицевом счете налогоплательщика-подразделения будут начислены пени и «висеть» недоимка. Чтобы избежать разбирательств с госорганами, необходимо правильно подавать декларацию и платить налог. В бланке на каждой странице предусмотрены графы для указания ИНН и КПП налогоплательщика, а также есть строки с ОКТМО, которые помогают корректно заполнить сведения. При сдаче декларации подразделением юрлица вносится ИНН организации и КПП ОП, дополнительно вносится соответствующий территории ТН код ОКТМО.

Кто обязан сдавать отчетную форму?

Подготовка и представление декларации на транспортный налог на 2017 год обязательны для компаний, которые являются его плательщиками. Это коммерческие структуры, на балансе которых находятся основные средства, причисляемые статьей 358 НК РФ к объектам налогообложения, например:

- автомобили;

- яхты;

- автобусы;

- катера и т.д.

К числу объектов не относятся авто в угоне, сельскохозяйственная техника, морские суда и другие активы.

Если фирма не владеет ни одним из объектов, перечисленных в ст. 358, она не заполняет и не сдает отчет.

Обязанность по подготовке деклараций распространяется исключительно на организации. Частные коммерсанты и физические лица не представляют отчетность в ИФНС, потому что совершают бюджетные платежи на основе уведомлений от налоговиков.

Нужно ли готовить декларацию, если транспортные средства были куплены фирмой в конце года? Это зависит от даты покупки. Если авто приобрели до 15.12 (включительно), декабрь признается полным месяцем владения, за него нужно уплатить налог и подготовить отчет (ст. 362 НК РФ). Если после 15.12 – соответствующих обязательств не возникает.

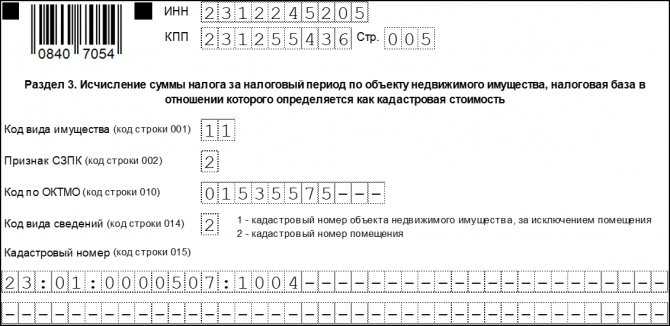

Раздел 3

Раздел заполняется в отношении имущества, налоговая база по которому определяется в соответствии с его кадастровой стоимостью.

Строка 001 заполняется в соответствии с Приложением № 5 Порядка заполнения. В нашем случае код «11», которому соответствуют объекты недвижимого имущества, налоговая база в отношении которых определяется как кадастровая стоимость

Строка 002 заполняется аналогично строке 002 из Раздела 2.

В строке 014 необходимо указать признак объекта недвижимости:

- «1» для имущества, кроме помещений

- «2» для помещений (например, гараж)

Строка 015 предназначена для кадастрового номера объекта.

Раздел 3 (часть 1)

По строке 020 указывается кадастровая стоимость имущества по состоянию на 1 января отчётного периода, в том числе необлагаемая стоимость по строке 025.

Строка 030 заполняется при наличии долевого участия.

Строка 035 заполняется если в отношении объекта налогообложения не установлена кадастровая стоимость, однако она имеется у здания, в котором расположен объект. В этом случае определяется доля стоимости.

Строка 040 заполняется на основании кодов из Приложения № 6 к Порядку заполнения.

По строке 050 отображается доля стоимости объекта, в случае если он расположен на территории нескольких субъектов РФ.

В строку 060 вносится величина налоговой базы, которая определяется как разница между строками 020 и 025. Если имеются значения отличные от нуля по строкам 030 и 050, то полученную разницу необходимо умножить на эти значения.

Если имеются основания для применения пониженной налоговой ставки, то соответствующую информацию необходимо отразить по строке 070.

По строке 080 указывается конечная величина налоговой ставки с учётом имеющихся льгот.

Строке 090 соответствует коэффициент, который рассчитывается при условии, что имущество находится в собственности менее года (отношение количества полных месяцев владения к числу месяцев в налоговом периоде).

Коэффициент по строке 095 указывается в случае изменения кадастровой стоимости в связи с изменением качественных или количественных характеристик и рассчитывается как отношение количества полных месяцев в налоговом периоде, в течение которых действовала указанная в строке 020 кадастровая стоимость к числу месяцев в налоговом периоде.

По строке 100 указывается сумма налога, при расчёте которой нужно учитывать ненулевые значения строк 090 и 095.

В строку 130 вносится конечная величина исчисленного налога с учётом налоговых льгот, отражённых в строке 120.

Раздел 3 (часть 2)

Авансовые платежи по транспортному налогу для юридических лиц

Организации в течение года обязаны трижды в год (по истечении 1, 2 и 3 кварталов) вносить авансовые платежи по ТН. Сроки оплаты авансов установлены региональным законодательством. Как правило, периодические платежи уплачивают до истечения месяца, следующего за окончанием квартала. Такие сроки установлены, например, в Санкт-Петербурге, где авансовые платежи следует вносить не позднее:

-

30 апреля;

-

31 июля;

-

31 октября.

Однако не во всех регионах действуют те же сроки, а в некоторых — авансовые платежи не вносятся вовсе. Уточнять правила оплаты ТН следует в местном законодательстве. Посмотреть порядок внесения авансов по автоналогу для юр. лиц в зависимости от региона можно с помощью таблицы ставок по регионам. Вы найдете ее в начале статьи.

Авансовые платежи по ТН за каждый квартал рассчитываются по такой формуле:

Аванс = ¼ х (Налоговая база) х (Налоговая ставка) х (Коэффициент Кп) х (Коэффициент Кв)

Проще говоря, аванс равен ¼ от общего размера транспортного налога за 1 автомобиль.

Давайте на примере рассмотрим, как рассчитать авансы по транспортному налогу при продаже автомобиля юридическим лицом, то есть в случае, когда компания владела автомобилем не полный год.

Допустим, московская компания продала легковой автомобиль 13 сентября. Мощность двигателя авто (т.е. налоговая база) = 75 л.с. Как рассчитать аванс за один квартал:

1Определяем налоговую ставку легкового авто с мощностью 75 л.с. для Москвы по таблице. Ставка = 12 руб.

2Стоимость нашего авто не превышает 3 млн руб., поэтому коэффициент Кп не учитываем;

3Считаем полные месяцы владения машиной, чтобы определить коэффициент Кв. С января по август (сентябрь не считается за полный месяц, так как авто было снято с учета до 16 числа) прошло 8 месяцев. Кв = 8/12.

Для расчета полных месяцев учитываем дату перерегистрации авто на нового собственника в ГИБДД, а не дату продажи.

3Подставляем значения в формулу: ¼ х 75 х 12 х 8/12 = 150.

Итак, компания в конце каждого квартала должна выплачивать за данный автомобиль 150 руб. аванса.

Объекты налогообложения по транспортному налогу

В соответствии со статьей 358 НК РФ, объектами налогообложения признаются:

- автомобили, мотоциклы, мотороллеры, автобусы и иные самоходные машины;

- самолеты; вертолеты и другие воздушные транспортные средства;

- мотосани, снегоходы;

- яхты, моторные лодки, теплоходы, гидроциклы, парусные суда и иные водные транспортные средства.

При этом из объектов налогообложения исключаются:

- легковые автомобили с мощностью до 100 л/с, полученные посредством социальной помощи, равно, как и специально оборудованные для использования инвалидами;

- весельные лодки/моторные лодки мощностью до 5 л/с, а также промысловые речные и морские суда;

- грузовые и пассажирские воздушные и речные суда, используемые юридическими и физическими лицами для ведения деятельности пассажирских и грузовых перевозок;

- стационарные и плавучие морские платформы/установки и буровые суда;

- воздушные суда санитарной авиации и медицинской службы;

- любые транспортные средства, которые принадлежат на праве оперативного управления органам исполнительной власти, связанным с военной или иной, приравненной к ней службе;

- суда, имеющие регистрацию в Российском международном реестре судов;

- трактора и другие специальные машины, зарегистрированные на сельскохозяйственных товаропроизводителей;

- любые транспортные средства, имеющие статус «находящиеся в розыске», при наличии фактического подтверждения этого статуса.

Особенности заполнения декларации

При заполнении надо использовать только целые рубли, когда указываются суммы. Копейки округляются, с использованием стандартных математических правил.

Когда составляются декларации, надо учитывать следующие требования:

- Помарки и ошибки недопустимы, если заполняется бумажный вариант.

- Когда документы оформляются вручную, надо использовать только чернила чёрного, фиолетового или синего цвета. Кроме того, писать надо печатными заглавными буквами.

- Если данные отсутствуют, то в поле просто ставят прочерк, одной линией.

- Печать листа производится с одной стороны, если актуален машинописный вариант.

- У всех листов – сквозная нумерация. Титульный лист обозначается первым номером. Цифры указываются справа. В левых окошках проставляются нули.

Как заполнить

Документ имеет два способа заполнения: в бумажном или электронном варианте.

Запрещается:

использовать корректоры, белую краску и другие средства для исправления ошибок;

При необходимости внести корректировку в документ нужно, чтобы заявитель заверил все исправления собственной подписью.

скреплять документы степлером, скрепками и подобными инструментами, которые могут испортить какие-то части документа;

Вписывать сведения необходимо, начиная с первой клеточки, использую большие печатные символы.

В поле, которое требует подтверждение соглашения о понимание сведений и их полноты, необходимо указать подпись руководителя (а иногда главного бухгалтера) организации и текущую дату, чтобы работники инспекции смогли узнать задолженность по транспортному налогу автомобиля организации в данный момент.

Титульный лист требует указания сведений об организации, владеющей автомобилем, а также отчётности.

Вверху листа вписывается КПП и ИНН. Стоит заметить, что две последние ячейки не должны содержать никаких знаков (кроме прочерков).

Корректировочный номер указывается для того, чтобы разъяснить в какой раз вы подаёте декларацию. При подаче в первый раз нужно записать 0, а после внесения уточняющих данных — цифру, соответствующую номеру уточнения.

Также в декларацию вписываются данные о налогоплательщике, а именно: полное название юридического лица или организации по официальным документам.

Это не все данные титульного листа, поэтому по ходу заполнения документа читайте указанную слева информацию, а затем вписывайте требуемые данные.

Раздел 1 состоит из трёх частей для того, чтобы внести сведения об автомобилях, которые принадлежат одной организации и налоги за которые вносятся в одну инспекцию, но зарегистрированы в разных местах.

Например, если требуется указать сумму аванса, то в ячейки должна вписываться именно она.

Заполнение раздела 2 требует внимательности, так как в него записывается информация о каждом транспортном средстве.

Вносятся сведения о марке, идентификационном номере, налоговые ставки по экологическому классу и сам экологический класс, возраст автомобиля, коды ТС, знак по регистрации и другая информация, найти которую можно непосредственно в декларации.

Как определяется налоговая база в декларации по транспортному налогу

По нормам стат. 359 НК налоговая база по ТС определяется в соответствии с данными о мощности двигателя, указанными в регистрационной или технической документации на автотранспорт. В некоторых случаях при расчете налога по отдельным средствам передвижения действует иной порядок. К примеру, по воздушным ТС за налоговую базу принимается тяга реактивного двигателя в кг силы в определенных условиях (подп. 1.1 п. 1 стат. 359). А по водным ТС (небуксируемым) берется показатель валовой вместимости, выраженный в регистровых т (подп. 2 п. 1 стат. 359).

В декларации по ТН величина налоговой базы указывается в разд. 2, где осуществляется расчет суммы налога в отношении каждого из объектов. Показатель записывают в стр. 090 в соответствии с законодательными требованиями стат. 359. Затем, исходя из данных налоговой базы, действующей в регионе тарифной ставки и специальных коэффициентов (повышающего и владения) рассчитывается величина налога за период. Если налогоплательщику в соответствии с нормами регионального законодательства полагаются льготы по ТН, в стр. 220, 240, 260 указываются соответствующие коды льгот, а по стр. 230, 250, 270 приводят суммы в руб.

Заполнение Приложения А по легковым автомобилям

Данные о двух легковых автомобилях организации (ВАЗ-21083, ВАЗ-21099) отражены на странице 06 Налоговой декларации (Приложение А), пример заполнения которой показан на с. 56 — 57.

В строке 1 указывается вид ТС и код вида ТС в соответствии с разд.7 Инструкции.

Строки 2 и 3 заполняются по графам.

В графе 1 указывается порядковый номер записи о ТС.

В графах 2 — 5 указываются данные из паспорта транспортного средства (ПТС), свидетельства о его государственной регистрации: соответственно марка, модель или модификация транспортного средства (например, ВАЗ-21099), назначение или категория транспортного средства (например, «А», «В», «С»), тип транспортного средства (например, седан), а также идентификационный номер (VIN).

В графе 6 указывается дата регистрации ТС (в нашем случае в подразделении ГИБДД г. Тамбова).

В графах 8 и 9 указываются серия, номер и дата выдачи свидетельства о регистрации транспортного средства.

В графе 10 указывается регистрационный знак транспортного средства (например, «C507АН 68»).

В графах 11 и 12 указывается мощность двигателя транспортного средства в киловаттах и в лошадиных силах соответственно.

В графе 13 указывается год изготовления ТС.

Графа 14 «Срок использования ТС» (данный показатель определяется в календарных годах от года выпуска ТС) заполняется только в случаях установления дифференцированных налоговых ставок с учетом срока полезного использования ТС.

В графе 15 «Код (по п.2 ст.358 Кодекса) » указываются коды исключения из объекта налогообложения, на основании которых ТС не облагаются транспортным налогом. Эти коды приведены в п.72 разд.6 Инструкции.

В графе 16 «Код налоговой льготы» на основании данных п.73 разд.6 Инструкции указывается код льготы по транспортному налогу.

Исходя из условий нашего примера графы 15 — 16 не заполняются.

В графах 17 — 18 указываются сведения об угоне ТС: дата начала розыска ТС и дата возврата его владельцу.

Документы, подтверждающие факт угона (кражи) ТС, выдаются органами МВД России (ГУВД, ОВД, УВД и др.), которые занимаются расследованием и раскрытием преступлений, в том числе угонов (краж) ТС.

В графе 19 указывается количество полных месяцев владения ТС, в течение которых оно было зарегистрировано за организацией в истекшем налоговом периоде. При этом месяц регистрации ТС независимо от даты (числа) регистрации принимается за полный месяц.

В аналогичном порядке определяется количество месяцев владения ТС при снятии его с учета.

В нашем примере автомобиль ВАЗ-21099 зарегистрирован 16.04.2003, поэтому количество полных месяцев владения в 2003 г. равно 9 (апрель — декабрь 2003 г.).

В графе 20 указывается коэффициент, который применяется для исчисления транспортного налога в случае регистрации ТС и (или) снятия его с учета в течение календарного года. Коэффициент определяется как отношение числа календарных месяцев, в течение которых данное ТС было зарегистрировано на налогоплательщика в истекшем периоде, к числу календарных месяцев в налоговом периоде, т.е. отношение значения графы 19 к числу 12.

В нашем примере для автомобиля ВАЗ-21099 этот коэффициент равен 0,75 (9/12).

В графе 21 «Ставка налога» указывается ставка транспортного налога, установленная законом соответствующего субъекта РФ по месту нахождения ТС.

В нашем примере — ставка налога, установленная в Тамбовской области, — 5 руб/л. с.

В графе 22 «Сумма налога» указывается сумма транспортного налога (в рублях), подлежащая уплате по месту нахождения ТС, значение которой определяется как произведение показателей граф 12, 20 и 21.

В нашем примере сумма налога составит: для автомобиля ВАЗ-21099 — 281 руб. (75 л. с. х 0,75 х 5 руб/л. с.), для автомобиля ВАЗ-21083 — 320 руб. (64 л. с. х 1 х 5 руб/л. с.).

По транспортным средствам, которые не являются объектами налогообложения (код указывается в графе 15) или по которым предоставлены льготы по транспортному налогу законами субъектов РФ (код указывается в графе 16), сумма налога не исчисляется. В этом случае налогоплательщиком по графе 22 ставится прочерк.

В нашем примере ООО «Восток» льгот по налогу не имеет.

По строке 7 «Количество транспортных средств данного вида (штук)» (в ячейке 070) указывается количество транспортных средств данного вида, которое определяется по графе 1 и должно соответствовать последнему порядковому номеру.

По строке 8 «Итого сумма налога, подлежащая уплате по транспортным средствам данного вида (рублей)» (в ячейке 080) указывается сумма налога, подлежащая уплате по всем транспортным средствам данного вида, которая определяется путем суммирования значений по графе 22.

В нашем примере сумма налога составляет 601 руб. (320 руб. + 281 руб.).

Когда настаёт срок сдачи декларации по транспортному налогу за 2020 год

Срок подачи данного вида отчета в 2020 году зависит от того, за какой период производится платеж. Отчетным периодом может быть полгода, 9 или 12 месяцев. Российское законодательство право выбора промежутка времени, за который осуществляется оплата, оставляет за юрлицами.

Заполненную декларацию нужно передавать в налоговую в двух экземплярах, если речь идет про подачу документа в бумаге. На одной копии представитель инспекции должен поставить отметку и отдать ее представителю организации, которая подает декларацию. На втором документе также ставится подпись, но он остается у представителя налоговой.

Бланк можно подать не только лично, но и отправить по почте. Однако, нужно помнить, что такой способ доставки занимает больше времени, а потому отправлять письмо нужно заранее, несмотря на то, что в качестве даты сдачи отчета принято считать дату, когда было отправлено письмо.

Дополнительные рекомендации по заполнению декларации

Далее идут следующие данные.

Обозначение кода для идентификации периода отчётности.

34 – код, используемый для календарного года. 50 – цифра для последнего налогового периода у предприятия, которое реорганизуется, либо ликвидируется.

- Обязательно надо написать отчётный год, за который сдаётся декларация.

- Обозначить надо сам налоговый орган, куда подаётся отчётность, тоже кодом. Цифры легко найти в регистрационных свидетельствах, после постановок на учёт.

- Далее нужно вводить цифры для получения кода, отображающего место нахождения, либо адрес, где произошла постановка на учёт.

- Наименование юридического лица, в полной форме. Должно совпадать с тем, что указано в учредительной документации.

- Разновидность деятельности в экономической системе, согласно требованиям классификаторов, принятых на территории России.

- Телефонный номер без пробелов и других лишних знаков.

- Далее пишут, сколько страниц всего было в документации.

- Информацию о том, что составитель подтверждает достоверность, правоту информации.

Руководители организации ставят цифру 1. 2 – для представителей. С новой строки пишутся ФИО. Они должны принадлежать тому, кто подаёт декларацию. Если документ оформляется юридическим лицом, то надо написать ФИО того, кто выступает руководителем.